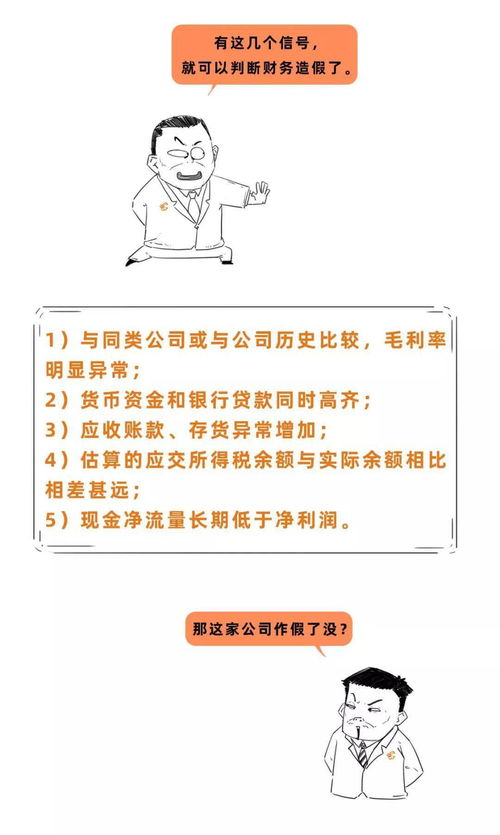

慶匯租賃難成“救命稻草”,寶德股份融資租賃業務深陷負毛利率泥潭

在裝備制造業面臨周期性下行壓力時,寶德股份曾試圖通過收購慶匯租賃有限公司,將融資租賃業務打造成新的業績增長點與風險緩沖墊。現實卻事與愿違。最新財務數據顯示,該業務板塊不僅未能扮演“白衣騎士”的角色,其毛利率更是跌至驚人的-2.64%,陷入“做得越多,虧得越多”的尷尬境地,慶匯租賃這根預期的“救命稻草”已然難堪大任。

寶德股份進軍融資租賃領域的初衷,是希望利用這一現代服務手段,促進自身高端裝備的銷售,并開辟穩定的金融服務利潤源。收購慶匯租賃后,公司形成了“高端制造+融資租賃”的雙輪驅動構想。宏觀經濟環境的波動、金融監管政策的趨嚴以及行業競爭的加劇,多重因素疊加,使得融資租賃市場的經營環境日趨復雜。慶匯租賃在項目開拓、風險定價和資金成本控制等方面面臨巨大挑戰。

-2.64%的毛利率直觀地揭示了該業務的核心困境:其收入已無法覆蓋資金成本、運營費用及可能形成的資產減值損失。這通常意味著,要么是租賃定價偏低,在資金市場利率上行周期中未能有效傳導成本;要么是底層資產質量承壓,不良項目侵蝕了整體利潤;抑或是兩者兼而有之。融資租賃本質是“資金”與“資產”的精密匹配藝術,負毛利率表明這一匹配在當前階段嚴重失衡,業務模式存在內生性缺陷。

對于寶德股份而言,融資租賃業務的疲軟表現帶來了雙重打擊。一方面,它未能如預期般平滑制造業周期的業績波動,反而因其虧損拖累了公司整體盈利能力。另一方面,融資租賃屬于資金密集型業務,其持續失血可能加劇公司的現金流壓力,并占用原本可用于高端制造主業升級的寶貴資源。當“副業”非但不能反哺“主業”,反而成為負擔時,戰略轉型的合理性便遭受嚴峻拷問。

面對困局,寶德股份需進行深刻反思與果斷調整。是徹底審視慶匯租賃的資產組合,大力清收、處置問題項目以止血?還是重新評估融資租賃業務的戰略定位,進行戰略性收縮甚至剝離,以重新聚焦資源于具備核心競爭力的高端制造領域?這已成為管理層無法回避的抉擇。資本市場也必將密切關注,這家公司能否及時止損,找到穿越周期、重回健康發展的有效路徑。

寶德股份的案例也向業界昭示,融資租賃并非適用于所有上市公司的“萬能鑰匙”。它需要專業的風險管理能力、低廉且穩定的資金渠道以及對特定產業的深刻理解。盲目跨界進入,很可能在行業低谷時遭遇“冰火兩重天”的煎熬。對于尋求轉型的企業而言,任何新業務的拓展都必須建立在審慎評估與核心能力匹配的基礎之上,否則,預期的“救命稻草”,很可能變為壓垮駱駝的又一根“稻草”。

如若轉載,請注明出處:http://www.nongmingong.com.cn/product/8.html

更新時間:2026-06-18 14:50:29