立信會計師事務所關于卡倍億可轉債問詢函融資租賃業務的專項說明

根據深圳證券交易所下發的《關于寧波卡倍億電氣技術股份有限公司申請向不特定對象發行可轉換公司債券的審核問詢函》(以下簡稱“問詢函”)的要求,立信會計師事務所(特殊普通合伙)(以下簡稱“本所”或“我們”)作為寧波卡倍億電氣技術股份有限公司(以下簡稱“卡倍億”或“公司”)的審計機構,現就問詢函中涉及公司融資租賃業務的相關問題,出具本專項說明。

一、 融資租賃業務的背景與模式

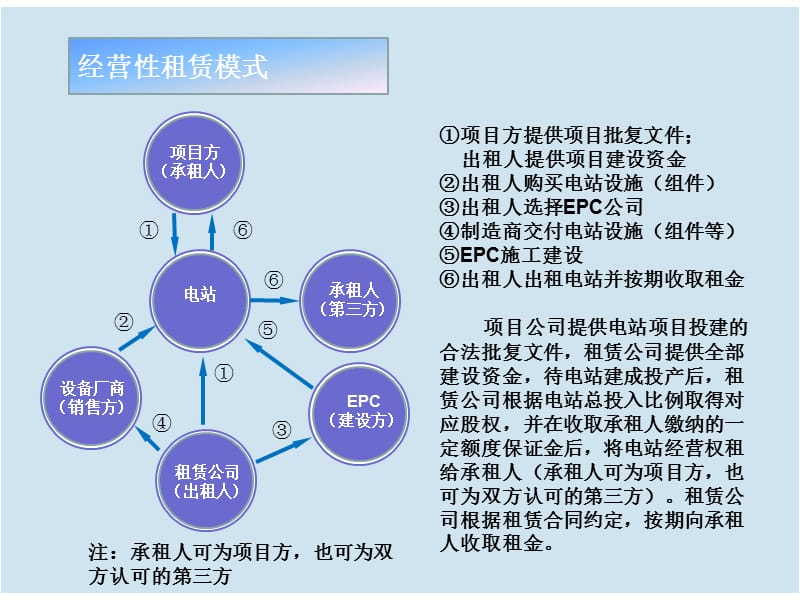

卡倍億主營業務為汽車線纜的研發、生產與銷售。為優化資產結構、盤活存量資產、拓寬融資渠道以滿足業務發展的資金需求,公司開展了融資租賃業務。公司的融資租賃業務主要模式為“售后回租”,即公司將部分自有生產設備等固定資產出售給融資租賃公司,同時與該租賃公司簽訂融資租賃合同,租回該等資產繼續使用,并按期向租賃公司支付租金。該業務實質是以相關資產為增信措施,獲取中長期融資,屬于公司正常的融資行為。

二、 融資租賃業務的會計處理及合規性

- 會計處理:根據《企業會計準則第21號——租賃》的規定,對于售后回租交易,公司判斷其資產轉讓屬于銷售。在交易發生時,公司終止確認相關固定資產,確認資產處置損益,同時確認一項使用權資產和相應的租賃負債。租賃期內,公司按期計提使用權資產折舊,并按照實際利率法對租賃負債進行后續計量,確認利息費用。上述會計處理符合企業會計準則的規定。

- 業務合規性:公司開展的融資租賃業務相關合同條款清晰,權利義務明確,交易對手方均為具備合法資質的融資租賃公司,交易價格公允。該業務履行了必要的內部審批程序,符合《公司法》、《公司章程》及公司內部融資管理制度的有關規定,不存在損害公司及中小股東利益的情形。

三、 融資租賃業務對公司財務狀況的影響

- 對資產結構的影響:通過售后回租,公司將部分固定資產轉化為貨幣資金,提升了資產的流動性,優化了資產結構。在資產負債表中形成了使用權資產和租賃負債。

- 對負債結構及償債能力的影響:融資租賃業務增加了公司的長期負債(租賃負債),但同步獲得了長期融資資金,用于補充流動資金或資本性支出,支持主營業務發展。我們分析了公司的流動比率、速動比率、資產負債率及利息保障倍數等關鍵償債指標,并結合公司經營現金流情況,認為公司目前的整體償債風險可控。融資租賃業務的開展未對公司持續經營能力構成重大不利影響。

- 對利潤表的影響:融資租賃業務在交易當期會產生一定的資產處置收益(或損失)。在租賃期間,利潤表主要體現為折舊費用和利息費用,相關費用已在各期財務報表中合理確認與列報。

四、 與本次發行可轉債的關聯性及風險揭示

- 關聯性:公司歷史期間的融資租賃業務是公司獨立進行的融資決策,與本次向不特定對象發行可轉換公司債券的募投項目無直接關聯。本次發行旨在進一步滿足公司發展的資金需求,募集資金用途明確。

- 風險揭示:公司已在本次發行的相關申報文件中充分披露了與融資租賃業務相關的風險,包括但不限于:若公司未來經營狀況發生重大不利變化,可能導致無法按時足額支付租金,從而引發相關債務風險;融資租賃業務增加了公司的財務費用和負債規模等。相關風險揭示充分、準確。

五、 審計程序與結論

在對卡倍億財務報表的審計過程中,我們對報告期內的融資租賃業務執行了包括但不限于以下審計程序:檢查融資租賃合同的關鍵條款;復核交易會計處理的準確性;檢查租金支付憑證;對租賃負債的計量進行重新計算;評估相關披露的充分性等。

基于我們所執行的審計工作及上述情況,我們認為:

- 卡倍億報告期內開展的融資租賃業務具有商業實質,相關會計處理符合企業會計準則的規定。

- 融資租賃業務相關信息在財務報表中的列報和在公司本次發行相關申報文件中的披露是充分的。

- 該業務對公司的財務狀況、經營成果和現金流量未構成重大不利影響,不影響公司的持續經營能力。

本專項說明僅供卡倍億回復深圳證券交易所審核問詢函之目的使用,不得用作任何其他用途。

如若轉載,請注明出處:http://www.nongmingong.com.cn/product/20.html

更新時間:2026-06-18 11:15:14